聯(lián)系我們

聯(lián)系我們

18015515088

手機 :18015515088

地址:蘇州市虎丘區(qū)立德商務(wù)大廈5號樓1006

文章來源:本站 時間:2018-12-14 13:12

1

只要不開具發(fā)票,就不需要申報收入?

這是錯誤的!!

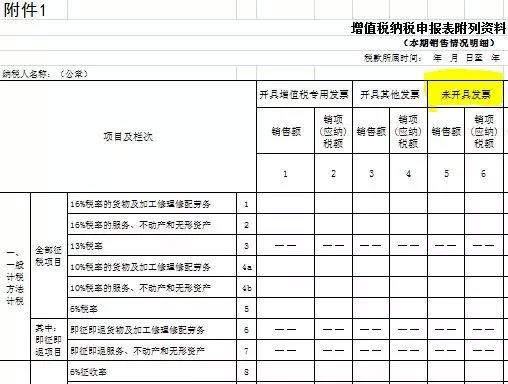

取得未開票收入也需要如實申報,對一般納稅人而言,應(yīng)填寫增值稅申報表附表(一)未開具發(fā)票欄次。

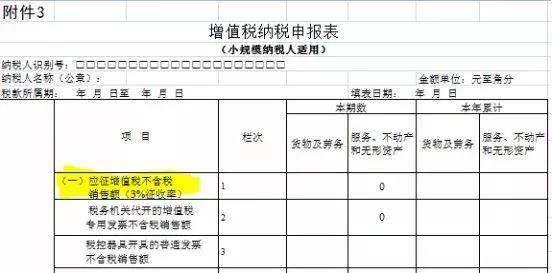

對小規(guī)模納稅人而言,應(yīng)根據(jù)征收率的不同填寫申報表相應(yīng)欄次如應(yīng)征增值稅不含稅銷售額(3%征收率)、應(yīng)征增值稅不含稅銷售額(5%征收率)、銷售使用過的固定資產(chǎn)不含稅銷售額、免稅銷售額、出口免稅銷售額。舉個例子,某小規(guī)模納稅人第一季度銷售貨物取得不含稅收入,未開具發(fā)票,則在申報時應(yīng)填寫在應(yīng)征增值稅不含稅銷售額(3%征收率)欄次申報。

2

只要取得進項發(fā)票都可以抵扣?

錯誤!!

錯誤!!

錯誤!!

取得的進項發(fā)票要根據(jù)企業(yè)實際發(fā)生的業(yè)務(wù)情況判斷是否屬于可以抵扣的進項稅額。例如下列項目的進項稅額不得從銷項稅額中抵扣:

(一)用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物、勞務(wù)、服務(wù)、無形資產(chǎn)和不動產(chǎn)。

(二)非正常損失的購進貨物,以及相關(guān)的勞務(wù)和交通運輸服務(wù)。

(三)非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購進貨物(不包括固定資產(chǎn))、勞務(wù)和交通運輸服務(wù)。

(四)國務(wù)院規(guī)定的其他項目。

具體內(nèi)容大家可以看看這份文件《 中華人民共和國增值稅暫行條例》

3

免征增值稅項目不需要開具發(fā)票?

又是錯誤的!

納稅人適用免稅增值稅,不可以開具增值稅專用發(fā)票,但是可以按照相關(guān)的規(guī)定開具增值稅普通發(fā)票。

4

發(fā)票票面金額稅額正確就是符合規(guī)定的發(fā)票?

當(dāng)然不是啦!

開具發(fā)票應(yīng)做到按照號碼順序填開,填寫項目齊全,內(nèi)容真實,字跡清楚,全部聯(lián)次一次打印,內(nèi)容完全一致,不僅要注意票面金額稅額,還需要保證其他信息填寫正確。特別要注意購買方信息、貨物或應(yīng)稅勞務(wù)、服務(wù)名稱欄次、備注欄、商品和服務(wù)稅收分類編碼是否正確。

5

沒有取得發(fā)票就不能稅前列支?

根據(jù)《國家稅務(wù)總局關(guān)于發(fā)布<企業(yè)所得稅稅前扣除憑證管理辦法>的公告 》(國家稅務(wù)總局公告2018年第28號 ) ,如果企業(yè)在境內(nèi)發(fā)生的支出項目屬于增值稅應(yīng)稅項目,對方為已辦理稅務(wù)登記的增值稅納稅人,其支出以發(fā)票(包括按照規(guī)定由稅務(wù)機關(guān)代開的發(fā)票)作為稅前扣除憑證;但若對方為依法無需辦理稅務(wù)登記的單位或者從事小額零星經(jīng)營業(yè)務(wù)的個人,其支出以稅務(wù)機關(guān)代開的發(fā)票或者收款憑證及內(nèi)部憑證作為稅前扣除憑證,收款憑證應(yīng)載明收款單位名稱、個人姓名及身份證號、支出項目、收款金額等相關(guān)信息。企業(yè)在境內(nèi)發(fā)生的支出項目不屬于應(yīng)稅項目的,對方為單位的,以對方開具的發(fā)票以外的其他外部憑證作為稅前扣除憑證;對方為個人的,以內(nèi)部憑證作為稅前扣除憑證。因此并不是沒有取得發(fā)票就不能稅前列支,應(yīng)該區(qū)分各種情形。

金航無憂信息技術(shù)有限公司是專業(yè)從事金稅接口,稅控接口等開票接口開發(fā)的軟件公司,接口支持文本導(dǎo)入,EXCEL導(dǎo)入,和ERP直連開票接口,我們提供用友金稅接口(T+,NC,U8,U9開票接口)、金蝶金稅接口(K3,CLOUD,EAS)、千方百劑金稅接口、管家婆金稅開票接口、速達金稅接口、ERP金稅接口方案、新中大ERP金稅接口方案、博科ERP金稅接口方案、SAP金稅接口、浪潮開票接口等防偽開票接口方案

網(wǎng)址: http://www.nuanmai.cn

手機:18015515088

Q Q:3004626986